无脑大小盘轮动

我大A风格明显,一段时间大盘好于中小盘,一段时间中小盘好于大盘。所以就有了以下策略

回测

交易对象:沪深300(或上证50)、创业板指数的ETF(或中证500),前者代表大市值,后者代表小市值。(选择两个长期向上的、相关性低的指数)

筛选条件:用最近N日的涨跌幅,作为筛选条件(默认N=20,即大约为最近一个月)。

风格轮动:每日根据条件,选择涨幅大的指数持有。

回测代码

import pandas as pd

import numpy as np

from function import *

import matplotlib.pyplot as plt

import os

os.chdir(os.path.abspath(os.path.dirname(__file__)))

pd.set_option('expand_frame_repr', False) # 当列太多时不换行

# pd.set_option('display.max_rows', 5000) # 最多显示数据的行数

# 读取数据

# df_coin1 = pd.read_csv('BTCUSD-1d.csv', encoding='gbk', parse_dates=['candle_end_time'])

# df_coin2 = pd.read_csv('ETHUSD-1d.csv', encoding='gbk', parse_dates=['candle_end_time'])

df_coin1 = pd.read_csv('SZ#159919.txt', encoding='gbk', header=1, names=['candle_end_time', 'open', 'high', 'low', 'close', 'volume', 'amount'])

df_coin2 = pd.read_csv('SH#510500.txt', encoding='gbk', header=1, names=['candle_end_time', 'open', 'high', 'low', 'close', 'volume', 'amount'])

df_coin1 = df_coin1.dropna()

df_coin2 = df_coin2.dropna()

# df_coin1['candle_end_time'] = df_coin1['candle_end_time'] + ' 08:00:00'

# df_coin2['candle_end_time'] = df_coin2['candle_end_time'] + ' 08:00:00'

df_coin1['candle_end_time'] = pd.to_datetime(df_coin1['candle_end_time'], format='%Y-%m-%d')

df_coin2['candle_end_time'] = pd.to_datetime(df_coin2['candle_end_time'], format='%Y-%m-%d')

# print(df_coin1)

# print(df_coin2)

# 设置参数

# trade_rate = 2.5 / 1000 # 千分之2.5的交易费用远高于市场平均水平

trade_rate = 0.6/10000 # 千分之2.5的交易费用远高于市场平均水平

# trade_rate = 0 # 千分之2.5的交易费用远高于市场平均水平

momentum_days = 20 # 计算多少天的涨跌幅

# 计算两种币每天的涨跌幅pct

df_coin1['coin1_pct'] = df_coin1['close'].pct_change(1)

df_coin2['coin2_pct'] = df_coin2['close'].pct_change(1)

# 重命名行

df_coin1.rename(columns={'open': 'coin1_open', 'close': 'coin1_close'}, inplace=True)

df_coin2.rename(columns={'open': 'coin2_open', 'close': 'coin2_close'}, inplace=True)

# 合并数据

df = pd.merge(left=df_coin1[['candle_end_time', 'coin1_open', 'coin1_close', 'coin1_pct']], left_on=['candle_end_time'],

right=df_coin2[['candle_end_time', 'coin2_open', 'coin2_close', 'coin2_pct']],

right_on=['candle_end_time'], how='left')

# 计算N日的涨跌幅momentum

df['coin1_mom'] = df['coin1_close'].pct_change(periods=momentum_days)

df['coin2_mom'] = df['coin2_close'].pct_change(periods=momentum_days)

# 轮动条件

df.loc[df['coin1_mom'] > df['coin2_mom'], 'style'] = 'coin1'

df.loc[df['coin1_mom'] < df['coin2_mom'], 'style'] = 'coin2'

df.loc[(df['coin1_mom'] < 0) & (df['coin2_mom'] < 0), 'style'] = 'empty'

# 相等时维持原来的仓位。

df['style'].fillna(method='ffill', inplace=True)

# 收盘才能确定风格,实际的持仓pos要晚一天。

df['pos'] = df['style'].shift(1)

# 删除持仓为nan的天数

df.dropna(subset=['pos'], inplace=True)

# 数字货币从17年开始回测

# df = df[df['candle_end_time'] >= pd.to_datetime('20170101')]

# 计算策略的整体涨跌幅strategy_pct

df.loc[df['pos'] == 'coin1', 'strategy_pct'] = df['coin1_pct']

df.loc[df['pos'] == 'coin2', 'strategy_pct'] = df['coin2_pct']

df.loc[df['pos'] == 'empty', 'strategy_pct'] = 0

# 调仓时间

df.loc[df['pos'] != df['pos'].shift(1), 'trade_time'] = df['candle_end_time']

# 将调仓日的涨跌幅修正为开盘价买入涨跌幅

df.loc[(df['trade_time'].notnull()) & (df['pos'] == 'coin1'), 'strategy_pct_adjust'] = df['coin1_close'] / (df['coin1_open'] * (1 + trade_rate)) - 1

df.loc[(df['trade_time'].notnull()) & (df['pos'] == 'coin2'), 'strategy_pct_adjust'] = df['coin2_close'] / (df['coin2_open'] * (1 + trade_rate)) - 1

df.loc[df['trade_time'].isnull(), 'strategy_pct_adjust'] = df['strategy_pct']

# print(df)

# 扣除卖出手续费(这里存在一个BUG,因为我大A不是T+0的交易方式,所以当天买入,当天是不能卖出的)暂时略过这个BUG,后期可修改为一周操作一次。或者修改为开盘卖出

df.loc[(df['trade_time'].shift(-1).notnull()) & (df['pos'] != 'empty'), 'strategy_pct_adjust'] = (1 + df['strategy_pct_adjust']) * (1 - trade_rate) - 1

# df.loc[(df['trade_time'].shift(-1).notnull()) & (df['pos'] != 'empty'), 'strategy_pct_adjust'] = (1 + df['strategy_pct']) * (1 - trade_rate) - 1

# 将只持有一天的数据,推迟到第二天开盘卖出

df.loc[(df['pos'] == 'coin2') & (df['pos'].shift(-1) != 'coin2') & (df['pos'].shift(1) != 'coin2'), 'strategy_pct_adjust'] = df['coin2_open'].shift(-1) / (df['coin2_open'] * (1 + trade_rate)) - 1

df.loc[(df['pos'] == 'coin1') & (df['pos'].shift(-1) != 'coin1') & (df['pos'].shift(1) != 'coin1'), 'strategy_pct_adjust'] = df['coin1_open'].shift(-1) / (df['coin1_open'] * (1 + trade_rate)) - 1

# print(df)

# 空仓的日子,涨跌幅用0填充

df['strategy_pct_adjust'].fillna(value=0.0, inplace=True)

del df['strategy_pct'], df['style']

df.reset_index(drop=True, inplace=True)

# 计算净值

df['coin1_net'] = df['coin1_close'] / df['coin1_close'][0]

df['coin2_net'] = df['coin2_close'] / df['coin2_close'][0]

df['strategy_net'] = (1 + df['strategy_pct_adjust']).cumprod()

# 评估策略的好坏

res = evaluate_investment(df, 'strategy_net', time='candle_end_time')

print(res)

# 绘制图片

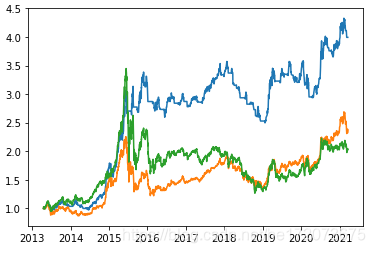

plt.plot(df['candle_end_time'], df['strategy_net'], label='strategy')

plt.plot(df['candle_end_time'], df['coin1_net'], label='coin1_net')

plt.plot(df['candle_end_time'], df['coin2_net'], label='coin2_net')

plt.show()

# 保存文件

print(df.tail(10))

df.to_excel('大小盘轮动12.xlsx', encoding='gbk', index=False)回测结果

以上回测结果是明显好于两个标的物的。

我们再看看回测控制的如何

累积净值 3.99

年化收益 19.09%

最大回撤 -30.04%

最大回撤开始时间 2018-01-24 00:00:00

最大回撤结束时间 2019-01-22 00:00:00

年化收益/回撤比 0.64也是非常好的,30%的最大回撤是我可接受的