和我们事先预料的一致,仅用单均线指标来做交易的效果并不好,事实上,主流的常见技术指标直接用于交易的效果都不太好。

但单一指标毕竟是多指标策略的基础,所以搞清楚它们的性能、特征,也是有必要的。

单均线策略虽然能在牛市中抓住大部分行情,同时在熊市中躲过大跌,但它在震荡市中拉锯的太厉害,对价格的无序噪音波动基本没什么过滤能力,经常是买入之后价格就回落,卖出之后价格又反弹,被来回打脸的频率太高。

相较而言,双均线策略在震荡市中受价格的噪音波动影响会小一些,被来回打脸的次数会少许多,但代价是,在真正的上涨趋势启动时,入场没有单均线策略快,而在上涨趋势结束时,出场又比单均线策略慢。

下面我们以量化回测方法,来详细分析单均线策略的历史业绩表现及交易特征:

【交易标的】

我们选取了10只对A股市场某个板块或行业具有很强代表性的股票指数,并分别单独利用单均线策略对其进行择时交易,具体见下表:

【测试时间】

2013年1月1日~2020年8月31日

【交易逻辑】

(1)使用股票指数的收盘价计算出两根简单均线:N日均线(短均线)和M日均线(长均线),并且N<M;

(2)当短均线上穿长均线时买入,当短均线下穿长均线时卖出。

【参数设置】

本策略含有2个参数,即短均线的周期长度N和长均线的周期长度M。

短均线参数N:5~100日,间隔为5,共计20个参数;

长均线参数M:10~250日,间隔为10,共计25个参数;

N必须小于M,满足条件的参数组合为400组。

【测试结果】

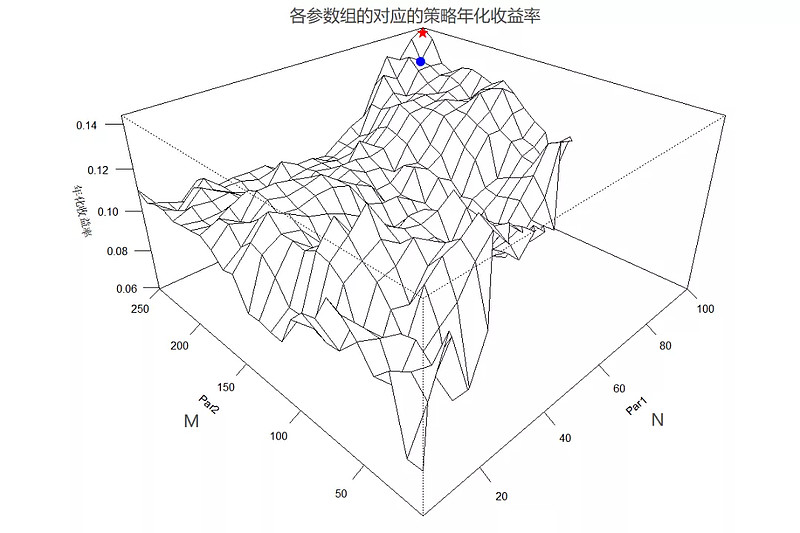

对于双均线策略而且,两个参数N和M默认取值并不是很好定,因此我们直接来看N和M的各参数组的的收益表现,见下图:

总的来说,策略年化收益率基本集中在8~12%之间,和单均线策略基本差不多,特定参数下,要比单均线策略好一些,但与之而来的是,双均线策略对参数的更为敏感一些。

接下来,我们选取以N和M取(20,120)为列来看看双均线策略的具体表现,这两个均线周期恰好是月线和半年线,具有一定的代表性。

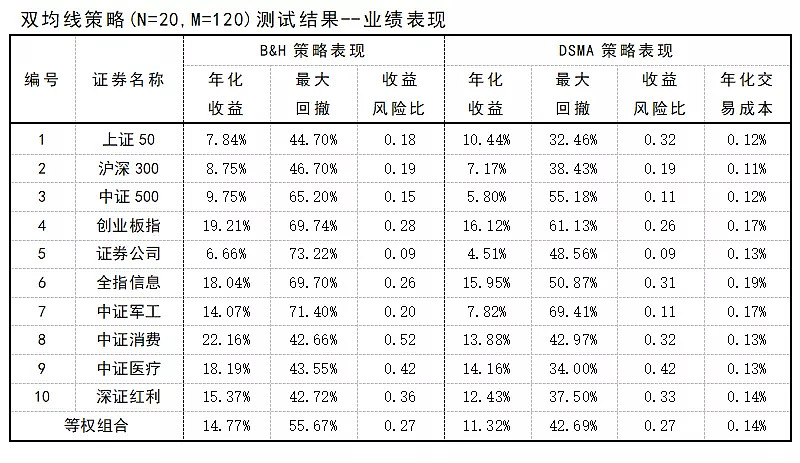

双均线策略(N=20,M=120)的年化收益虽然比单均线策略要高一些,但是还明显低于指数等权组合自身的年化涨幅,也就是说,和单均线策略一样,双均线策略也没有创造超额收益的能力。

这再一次验证了我们在前面所说的一个观点,绝大多数常见的技术指标的单独运用表现都不好,都不能直接应用到实盘中去。