MACD,全称叫“平滑异同移动平均线”,由格拉尔德·阿佩尔(Gerald Appel)在1979年提出,旨在利用股票价格的短期均线与长期均线之间的聚合与分离状况,来对买卖时机作出研判。

MACD指标由一根快线(DIF)和一根慢线(DEA)组成,在一般软件中,为显示方便,还会用红绿柱状图来显示快线与慢线之差。

下图是沪深300指数日K线的MACD指标图:

MACD指标中的快线DIF是股票价格的12日指数移动平均线与26日指数移动平均线的差值,具体计算公式为:

DIF = EMA(CLOSE, 12) - EMA(CLOSE, 26);

慢线DEA是快线DIF的9日指数移动平均线,具体计算公式为:

DEA = EMA(DIF, 9);

(*注:\上面公式中,CLOSE代表股票价格,EMA代表指数移动平均线)*

简单来说,MACD就是一长一短两根均线差值的均线,度量的是均线势能的变化。

MACD指标最直接且最经典的用法是:当快线DIF上穿慢线DEA时(即金叉)买入,当快线DIF下穿慢线DEA时(即死叉)卖出。

此方法具有完全的客观判断标准,可以很方便的用计算机来实现,并对其进行历史测试。

MACD还有其他许多用法,比如底背离、顶背离等,但这些用法中的主观判断成份很重,没有统一客观的使用标准,不同的人使用的结果可能大不一样,也难以用计算机来实现。

MACD在传统的主观技术分析领域使用非常广泛,且享誉极高,被誉为“指标之王”。

主观用法千人千面,因人而异,难以作统一评价,因此,我们这里只根据可客观化的用法来判断MACD的使用价值。

下面我们以量化回测方法,来详细分析单均线策略的历史业绩表现及交易特征:

【交易标的】

我们选取了10只对A股市场某个板块或行业具有很强代表性的股票指数,并分别单独利用单均线策略对其进行择时交易,具体见下表:

【测试时间】

2013年1月1日~2020年8月31日

【交易逻辑】

当策略为空仓时,若DIF位于DEA之上,则买入并持有;当策略有持仓时,若DIF位于DEA之下,则卖出并空仓。

【参数设置】

本策略含有3个参数,即计算DIF时所需要用到的短均线周期M和长均线周期N,以及计算DEA时所需要用到的均线周期L。默认N=12、M=26、L=9。

【测试结果】

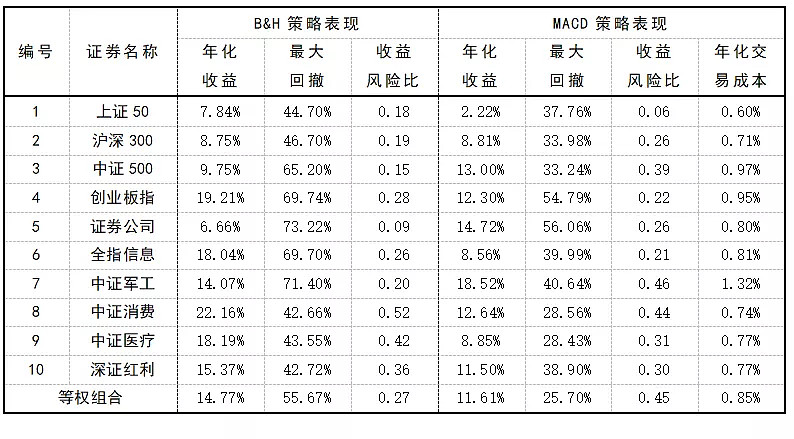

MACD策略(N=12,M=26,L=9)测试结果–业绩表现:

注:“B&H策略”为买入并持有策略,即在期初买入并一直持有到期末所能获得的投资业绩。

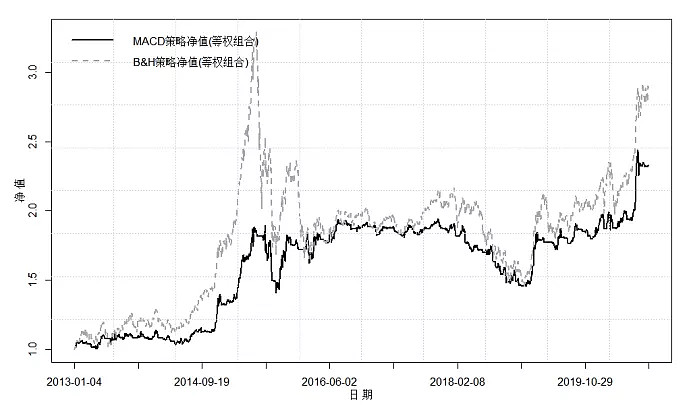

MACD策略(N=12,M=26,L=9)的资金曲线:

MACD策略等权组合的历史年化收益率较低,仅11.61%,也低于B&H策略的年化收益率的,因此,MACD策略没有创造超额收益的能力。MACD策略的历史最大回撤明显低于B&H策略,这说明,MACD策略有较好的风险控制能力。

MACD指标的核心功能在于度量均线势能的变化,或者说是股价的二阶差变化,当股价上涨开始乏力时,MACD指标往往能较早的发出卖出信号,使得策略能在股价开始拐头下跌时及时离场,这是MACD指标具有较好风险控制能力的原因。

但是,当遇到大型的趋势上涨行情时,MACD指标也会错误地过早离场,虽然根据策略逻辑,之后还会继续发出买入信号,但难免错失一段利润,所以在趋势上涨行情中,MACD策略的投资收益会不如股票指数的自身涨幅。

MACD策略含有3个参数,如果要做参数优化,成本将比较高。我们也尝试过去测试不同参数的MACD策略表现,发现历史年化收益基本在6~13%之间,仍然不如B&H策略。

此外,MACD策略的默认参数组(12,26,9)对应的历史年化收益率为11.61%,在所有参数组中的收益表现已经处于中等偏上的位置了,依靠参数优化所能带来的策略改进空间已经很小,而且一般来说,除非有充分的理由,否则我们不应该放弃指标的经典参数组,而去选用其他参数组。

因此,起码从客观使用方法来看,称MACD为“指标之王”名过其实