布林通道(Bollinger Bands,简称BOLL)是一种股价通道指标,它由上、中、下三条轨道线组成,其中,中轨是一条股票价格的移动平均线,上轨等于移动平均线加上M倍的股价标准差,下轨等于移动平均线减去M倍的股价标准差,BOLL的计算方法可以表示为:

中轨Smd = SMA(CLOSE,N)

上轨Sup = Smd + M\Sd*

下轨Sdn = Smd - M\Sd*

其中,CLOSE代表股票收盘价,SMA(CLOSE,N)代表股票收盘价的N期移动平均线,Sd代表股价标准差。下图为布林通道示例:

布林通道认为,中轨是股价的运动的中枢,上轨是股价运动的压力线,下轨是股价运动的支撑线,上轨和下轨形成了一个带状区间,一般情况下,股价会在这个区间内来回波动。

但是,一旦股价运动超过了这个区间,就说明市场很有可能发生了质的变化,向上突破上轨则说明市场可能进入了新的上涨趋势,这时候应该买入,向下跌破下轨则说明市场可能进入了新的下跌趋势,这时候应该卖出。

下面我们以量化回测方法,来分析布林通道策略(BOLL)的历史业绩表现:

【交易标的】

我们选取了12只对A股市场某个板块或行业具有很强代表性的股票指数,并分别单独利用BOLL策略对其进行择时交易,具体见下表:

【测试时间】

2013年1月1日~2020年9月30日

【交易逻辑】

当策略为空仓时,若收盘价高于布林通道的上轨,则买入并持有;当策略有持仓时,若收盘价低于布林通道的下轨,则卖出并空仓。

【参数设置】

本策略含有2个参数,即计算布林通道中轨的均线周期参数N和带宽参数M。默认N=20、M=2。

【测试结果】

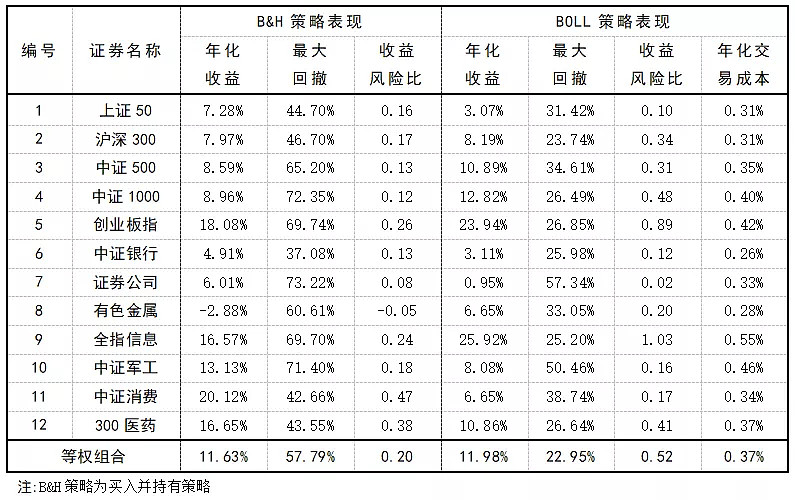

布林通道策略(N=20,M=2)测试结果–业绩表现:

注:“B&H策略”为买入并持有策略,即在期初买入并一直持有到期末所能获得的投资业绩。

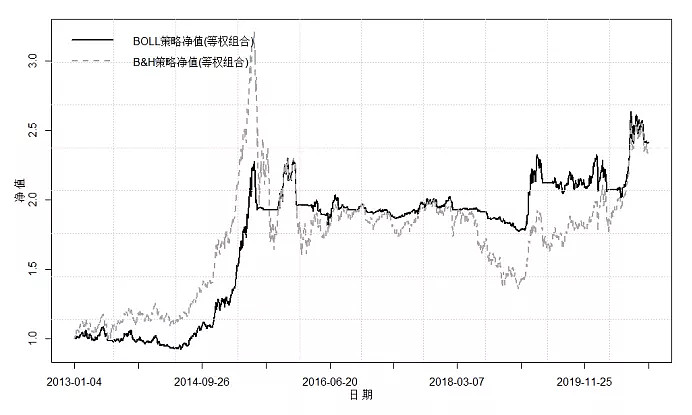

布林通道策略(N=20,M=2)的历史净值曲线:

布林通道策略等权组合的历史年化收益率为11.98%,和B&H策略的年化收益率基本一致,BOLL策略在创造收益方面没有突出表现,它也没有创造显著超越B&H策略收益的能力。

但BOLL策略在风险控制方面的表现较为突出,其等权组合的历史最大回撤仅22.95%,大幅低于B&H策略的历史最大回撤

BOLL策略在回撤方面的良好表现得益于两方面,一是作为趋势跟随策略,BOLL策略可以避开部分熊市下跌行情,二是BOLL策略在震荡市中可以过滤掉不少虚假信号,因此它在震荡市的损耗也相对较小,这一点可以从上图看出,BOLL策略在2016年至2017年整体震荡市期间回撤较小。

BOLL策略的收益风险比为0.52,虽然离合格标准值1.0还有一定的距离,但在经典技术指标策略中已经算是比较高的了。

总的来说,BOLL策略单独使用的价值虽不高,但是如果在其基础上加以改进,则很有可能能得到一个不错的策略。