我们提出了基于风险暴露平价的股债平衡策略。

这个策略本质上,是用波动率大小来决定股票资产的仓位,即波动率越大时股票资产仓位越小,反之,波动率越小时股票资产仓位越大。

基于波动率分位数的股债平衡策略,也是根据波动率大小来决定股票资产的仓位,**它的核心逻辑是股票资产仓位等于(1-波动率分位数)**,依然是股票资产仓位和波动率大小成反比。

波动率分位数表示的是股票指数当前的波动率水平,在历史区间所处的高低水平位置。

假设波动率分位数为20%,就表示历史上的波动率只有20%的时候比当期的波动率还要低。

波动率的度量仍然采用标准差方法。

与风险暴露平价方法相比,波动率分位数方法有一个好处,就是不用主观的去决定初期股票资产的目标仓位取值,初期股票资产的目标仓位大小对后续策略的运行也没有影响,因为对基于波动率分位数的股债平衡策略而言,每一期的股票资产目标仓位都是客观的由波动率分位数所决定的。

接下来,我们以量化回测的方法来对基于波动率分位数的股债平衡策略的历史表现进行详细分析。

【交易标的】

股票:沪深300指数(000300.SH)

债券:中证全债(H11001.CSI)

【测试时间】

2013年1月1日 ~ 2020年9月30日

【交易逻辑】

当波动率分位数为(1-q)%时, 股票的目标仓位为q%,债券的目标仓位为(1-q)%。

(1)当股票的实际仓位s% 减去 目标仓位q% 大于10%时,触发再平衡调仓,卖出(s-q)%仓位的股票,并买入债券。

(2)当股票的目标仓位q% 减去 实际仓位s% 大于10%时,触发再平衡调仓,买入(q-s)%仓位的股票部分,并卖出债券。

分位数根据最近5年数据计算

【参数设置】

本策略只含有1个参数,即计算标准差时所采用的历史数据长度N,默认N=30。

ETF交易成本取万分之五,不考虑现金的利息收益。

【测试结果】

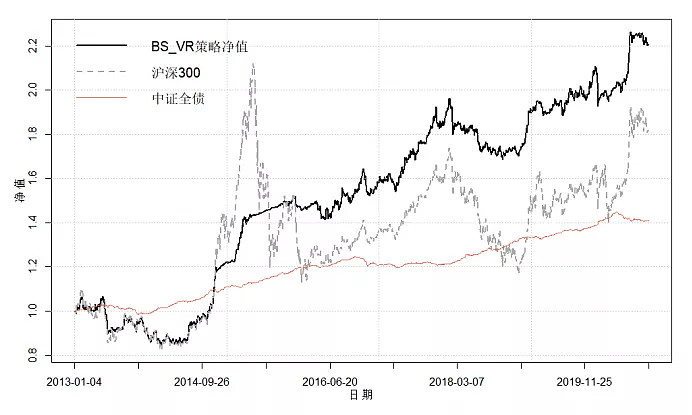

为方便说明,我们记目标股债比例为50%:50%的传统股债平衡策略为BS策略,记基于波动率分位数的股债平衡策略为BS_VR策略。

从收益结果看,基于波动率分位数的股债平衡策略,也就是BS_VR策略,年化收益为10.6%,不仅高于普通的股债平衡策略,也高于沪深300指数的年化涨幅。

另外,BS_VR策略的历史最大回撤为20.79%,发生在2013年的熊末期间,此时由于市场波动率较小,所以股票资产仓位维持在高位,策略净值走势和股价走势很接近。

抛开这段时间不谈,策略在其他时间段的的最大回撤并不高。

BS_VR策略的历史最大回撤稍微低于BS策略,大幅低于沪深300指数自身的历史最大回撤。

BS_VR策略的历史净值走势走势很稳健,波动远小于沪深300指数自身,这是用波动率大小来决定股票仓位这类方法的一个普遍优点。

总的来说,根据波动率分位数来决定股票仓位,也是一种有效的方法,首先它能大幅度的控制投资风险,其次也能在一定程度上提高投资收益。

当然,这个收益提高的幅度肯定是不够的,因为本策略所用方法的主要目的还是在于控制风险,而并非提高收益,要提高收益,我们还得采用其他法子,这个我们在后面的文章里会陆续讲到,欢迎保持关注。