同样持有10万元市值的股票,在2015年时所面临的风险和现在(2019年)是截然不同的。

因为2015年时大量的股票经常动不动就是涨停或跌停,甚至沪深300、中证500这种宽基指数经常都能涨跌百分之五六,而现在,一般股票很少能涨停或跌停,沪深300指数就更不用说了,涨跌超过2%,就可以说是大涨或大跌了。

造成这种现象的原因,是因为2015年时A股波动率大,而现在波动率小。

所谓波动率,就是指股票价格波动的风险大小。

股票市值乘以波动率,就是风险暴露水平。

如果前后两个时点,股票资产的风险暴露水平相等,我们就说是风险暴露平价。

举个例子,假设在2015年牛市高位的某天,股票(沪深300)资产为10万元,沪深300指数的波动率为4.5%,那么此时股票资产的风险暴露水平为4500元(=10万元×4.5%)。

再假设2019年的某天,股票资产为30万元,沪深300指数的波动率为1.5%,此时股票资产的风险暴露水平同样为4500元(=30万元×1.5%),我们就说这两个时刻是风险暴露平价的。

基于风险暴露平价的股债平衡策略,就是通过调整股票仓位的大小,使股债组合中的股票资产保持风险暴露水平不变,即:

总资产(第t期) × 股票仓位(第t期) × 波动率(第t期) = 总资产(第t-1期) × 股票仓位(第t-1期) × 波动率(第t-1期)

根据上述逻辑,初期股票仓位所代表的风险水平在很大程度上是策略整个运行期间的风险水平基准,如果初期股票仓位设置的高,那么策略在运行期间的风险水平就会高,当然,与之相应的期望收益也会更高。

初期股票仓位的大小在很大程度上决定了策略的收益风险水平。

我们可以根据自身的风险偏好来主观设置初期股票仓位,如果是风险厌恶投资者,可以设置较低的初期股票仓位,比如20%,如果是风险偏好的投资者,可以设置较高的初期股票仓位,比如80%,如果是风险中性投资者,则可以设置为50%。

此外,我们也可以根据市场情况客观的来决定初期股票仓位的大小,比如根据市场估值来决定初期股票仓位就是一个很合理的方法,如果初期时股票资产的估值较高,那么就设置较高的初期股票仓位,反之就设置较低的股票仓位。

具体操作时,可令初期股票仓位等于(1-(PE分位数+PB分位数)/2)。

接下来,我们以量化回测的方法来对基于风险暴露平价的股债平衡策略的历史表现进行详细分析。

【交易标的】

股票:沪深300指数(000300.SH)

债券:中证全债(H11001.CSI)

【测试时间】

2013年1月1日 ~ 2020年9月30日

【交易逻辑】

第t期的目标股票仓位q% = 总资产(第t-1期) × 股票仓位(第t-1期) × 波动率(第t-1期) / {总资产(第t期) × 波动率(第t期)}

(1)当股票的实际仓位s% 减去 目标仓位q% 大于10%时,触发再平衡调仓,卖出(s-q)%仓位的股票,并买入债券。

(2)当股票的目标仓位q% 减去 实际仓位s% 大于10%时,触发再平衡调仓,买入(q-s)%仓位的股票部分,并卖出债券。

【参数设置】

本策略只含有1个参数,即计算标准差时所采用的历史数据长度N,默认N=30。

ETF交易成本取万分之五,不考虑现金的利息收益。

【测试结果】

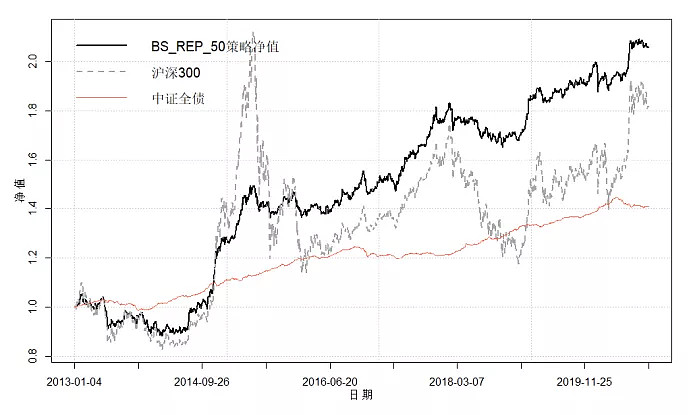

为方便说明,我们记目标股债比例为50%:50%的传统股债平衡策略为BS策略,记基于风险暴露平价的股债平衡策略为BS_REP策略,当初期股票仓位分别取20%、50%和80%时,分别记为BS_REP_20、BS_REP_50、BS_REP_80,当初期股票仓位由估值分位数决定时,记为BS_REP_V。

从收益结果看,各策略的最大回撤和沪深300指数相比有着明显的缩小,当初始股票仓位高于50%时,策略的收益就会高于沪深300指数,也即收益和风险表现都优于沪深300指数自身,从这点看,基于风险暴露平价来决定股票仓位是有作用的。

上图是初始股票仓位是50%的策略的净值走势,总体来说,走的很稳健,投资风险不高,但是投资收益也不算高,说这个方法的作用主要在于控制风险,追求收益的能力还不强,要想达到跟高的投资收益,我们还要想别的办法。