,我们测试了基于动量指标的大小盘风格轮动策略的历史业绩效果。

该策略的核心交易逻辑是买入并持有指数池中动量排名第一的指数,并在动量排名发生变化时进行调仓。这里的动量指标,就是股价的N日涨跌幅。

该策略可以利用大小盘股强势阶段在时间上的错位,不停地切换配置阶段占优的一方,必然能大幅提升投资收益。

该策略在测试期范围内录得了年化22%+的收益表现,但是遗憾的是它的历史回撤太大,高达56%,和指数自身的历史最大回撤差不多,这个级别的历史最大回撤显然是无法让人接受。

之所以会有这么高的回撤,是因为在全面熊市时很有可能所有指数的动量都为负,而策略在这个时候仍然会持有动量排名第一的指数,也即在全面下跌行情时仍会持续满仓股票资产,所以才有这么大级别的回撤。

这里,我们通过添加一个过滤条件对策略进行改进,可以让上述策略在较大程度上躲避全面熊市行情,即要求持仓指数的动量必须大于0,即使该指数现在的动量值在所有指数中是最大的,如果所有指数的动量都不大于0,那就空仓。

下面我们以量化回测的方法来看看加入上述过滤条件改进后的策略效果如何。

【交易标的】

我们以沪深300指数作为大盘股的代理变量,以创业板作为小盘股的代理变量,交易标的指数如下:

【测试时间】

2013年1月1日~2020年9月30日

【交易逻辑】

买入并持有指数池中动量排名第一且动量大于0的指数,如果所有指数的动量均不大于0则不持有任何指数,当动量排名发生变化时进行调仓。

【参数设置】

本策略只含有1个参数,即动量指标的周期参数N,默认取N=20。

另外,ETF交易成本取万分之五,不考虑现金的利息收益。

【测试结果】

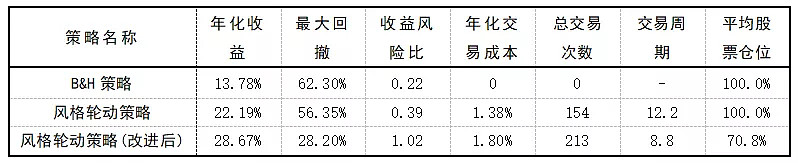

下表是风格轮动策略及加入过滤条件改进后的业绩表现:

注:“B&H策略”为买入并持有所有指数的等权组合

图中,黑色粗线是风格轮动策略的历史净值走势,虚线是B&H策略的历史净值走势。红线是沪深300指数,红色线段表示策略此时持有沪深300,绿色是创业板。

加入过滤条件后,策略的业绩表现得到了质的提升,特别是风险控制方面,改进前的策略可以说是毫无风险控制能力,它在历史上的最大回撤高达56%,而改进之后的策略最大回撤大幅将至了28%。

收益方面,改进后策略的年化收益达到了28.7%,这是一个很优秀的收益水平,不但比年化13.8%的B&H策略高很多,也明显高于改进前策略的年化收益。

也就是说,加入过滤条件之后,策略追求收益和控制风险的能力都有显著提升,其收益风险比也达到了1.02,超过了我们的合格标准1.0。