们介绍了股债平衡策略的基本思想与逻辑,并提出了一些对传统股债平衡策略进行改进的方向。

传统股债平衡策略就是格雷厄姆在《聪明的投资者》一书中所提出的股债仓位50%:50%平衡策略,当股票仓位偏离理论仓位达到一定程度时(比如5%)进行再平衡调仓。

当然,我们可以不用局限于股票仓位是50%,也可以是20%、30%,或者70%、90%。具体股票仓位取多少,主要看投资者自己的风险偏好,风险偏好低的可以股票少一点,债券多一点,反之,风险偏好高的可以股票多一点,债券少一点。

不过,我们也应该看看不同的股债仓位比例取法,其投资效果是否有本质的区别。

接下来,我们先来看看传统股债平衡策略的历史业绩表现如何,有和特征,然后再考虑如何对传统股债平衡策略进行改进,提升投资效果。

【交易标的】

股票:沪深300指数(000300.SH)

债券:中证全债(H11001.CSI)

【测试时间】

2013年1月1日 ~ 2020年9月30日

【交易逻辑】

以持有a%仓位的沪深300指数和(1-a)%仓位的中证全债为目标股债仓位,当股票上涨或下跌,导致实际仓位偏离目标仓位一定阈值时,触发再平衡调仓,使股票的实际仓位重新回到目标仓位,即:

(1)当沪深300指数的实际仓位大于(a%+b%)时,卖出b%仓位的股票,买入b%仓位的债券;

(2)当沪深300指数的实际仓位小于(a%-b%)时,卖出b%仓位的债券,买入b%仓位的股票;

【参数设置】

目标股票仓位a% = 0%, 10%,20%, … ,90%,100%

调仓阈值b% = 5%

另外,ETF交易成本取万分之五,不考虑现金的利息收益。

【测试结果】

上表是不同比例下的传统股债平衡策略的业绩表现,通过分析,我们得出以下结论:

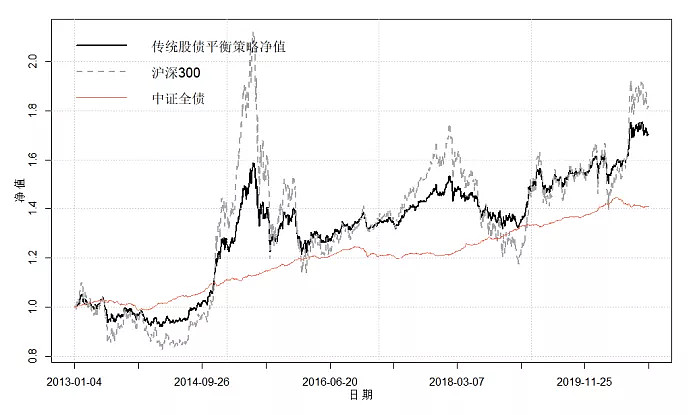

(1)**虽然股债平衡策略的收益大概率没有沪深300指数高(特别是在长期),但股债平衡策略的最大回撤基本上要比沪深300指数小很多,综合收益风险比来看,股债平衡策略是明显优于直接买入持有沪深300指数的**。

具体看数据,经典的50%:50%股债平衡策略的期望年化收益为7.07%,最大回撤为23.50%,收益风险比为0.3,而沪深300指数买入持有策略的收益风险比只有0.17。

下图是目标股债比例50%:50%的传统股债平衡策略历史净值走势,可以看到,策略净值走势的稳定性明显要强于沪深300指数自身的价格走势。

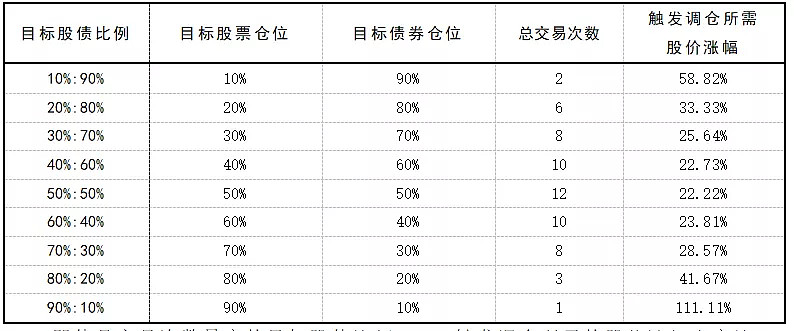

**(2)**我们还发现有个问题,就是10%:90%股债平衡策略和90%:10%股债平衡策略的交易次数太少了,说明调仓阈值b%取的有问题,策略的实际操作意义较小,对行情的买卖判断太少了,显得很消极。

因为,总不至于恰好买卖一两次就正好买在底部区域,卖在最高区域。从统计学角度讲,当交易次数太少时,不管结果是好还是坏,都说明不了什么问题。

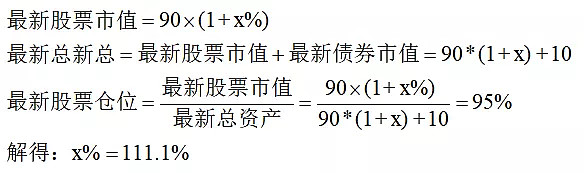

我们以目标股债比例90%:10%为例,来看看为什么它的交易次数这么少。

假如初始时,股票资产的市值为90元,债券资产市值10元,两者仓位比例为90%:10%。假设债券价格不变,以股票资产市值向上的情况为例,当股票价格上涨x%之后,股票仓位从90%变成95%,触发再平衡调仓,这时候:

也就是说,股票价格需要上涨111.1%才会触发再平衡调仓,显然,这非常的难,特别对沪深300指数这种规模指数,只要在大牛市时才可能有这么高的涨幅,这就不难理解为什么策略在历史上只发生1次交易了。

各目标股债比例下策略触发调仓所需股票涨幅见下表:

以沪深300指数的波动率,上涨20~30%还不算是很难,但要上涨50%以上,就不容易了,基本要遇到大牛市或者连续数年的慢牛才行。

此外,不同目标股债比例下,触发调仓所需的股价涨幅相差很大,这说明,调仓阈值的设置不具有普适性,我们应该考虑其他办法来设置目标股债比例。